市场月报丨中标金额近2亿!12月质谱仪中标数据盘点

- 2024-01-11 15:19:011196

来源:化工仪器网

质谱在药品研发、临床治疗、食品质量监测、环境检测等领域市场应用需求程度逐渐提升,不断推动全球质谱仪产业市场呈现高速增长态势。根据国家统计局数据,2022年规模以上仪器仪表制造业收入为9,835.4亿元,同比增长8%,2022年规模以上仪器仪表制造业利润总额为1017.6亿元,同比增长6.3%。

近日,化工仪器网编辑对2023年12月中国政府采购网上的质谱仪中标项目进行了整理。据化工仪器网不完全统计,12月中国政府采购网上与质谱仪相关的词条共89条,可统计到的质谱仪中标89套,中标金额18488.6413万元,平均单价约为207.74万元/套。

从总体上看,12月质谱仪的中标金额与11月相比增长了约25.6%;医疗卫生机构采购数据位居第一;进口质谱仪的中标金额约是国产质谱仪中标金额的5.1倍;赛默飞、SCIEX、安捷伦、布鲁克、岛津的中标金额总和占据12月份质谱仪中标总金额的65%。

(注:本文为不完全统计,数据来源为中国政府采购网上发布的采购金额与采购数量明确的公开中标)

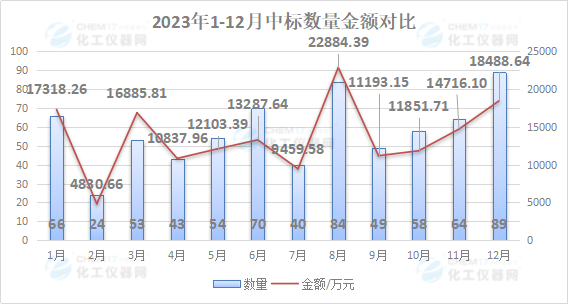

根据“2023年1-12月中标数量金额对比”来看,2023年12月的质谱仪中标数量为全年最高。与上月同期相比,2023年12月质谱中标数据也较高于2023年11月质谱中标数据。12月质谱仪的的中标数量为89套,与11月的64套相比,增长了约39.1%;中标金额为18488.6413万元,与11月的14716.098439万元相比,增长了约25.6%。

从采购单位来看:

据化工仪器网所统计到的数据显示,2023年12月共有70家单位采购质谱,其中,采购总数量为89套,采购总金额为18488.6413万元,平均采购单价约为207.74万元/套。

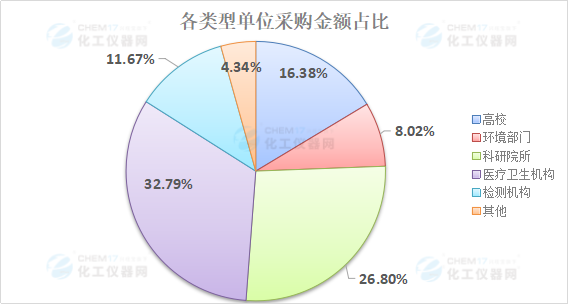

结合“各类型单位采购仪器数量及采购平均单价”和“各类型单位采购金额占比”来看可以得出,医疗卫生机构采购数据位居第一,采购了33套质谱仪,约占采购总数量的37.08%;采购金额为6062.53万元,约占12月质谱仪采购总金额的32.79%。

从采购数量上来看,高校与科研院所并列第二,采购数量均为15套,约占12月质谱仪采购总数量的16.85%。从采购金额上来看,科研院所的采购金额为4954.3万元,约占采购总金额的26.80%;高校的采购金额为3028.9753万元,约占采购总金额的16.38%。

从平均采购单价来看,12月各单位采购质谱仪的平均单价在148-331万元/套之间,其中,科研院所的平均采购单价最高,采购平均单价为330.29万元/套,其次是其他机构类型,采购平均单价为267.55万元/套。与11月的平均采购单价相比,12月质谱仪采购平均单价区间有所扩大。

北京大学现代农业研究院是12月份单台质谱仪采购金额最高的需求方,采购金额为1447.85万元,采购了一台赛默飞的超高分辨液相色谱质谱联用仪,型号为Orbitrap Astral。大湾区大学(筹)是12月份质谱仪采购数量最多的需求方,其采购总金额为947.5万元,采购了5套质谱仪。

从中标产地及品牌来看:

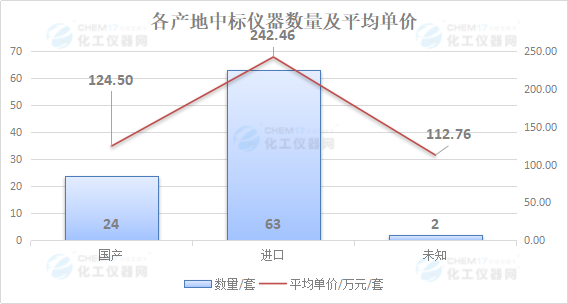

从“各产地中标仪器数量及平均单价”来看,除去2个未知产地,12月国产质谱仪的中标数量为24套,平均中标单价为124.50万元/套;进口质谱仪的中标数量为63套,约占12月份质谱仪中标总数量的72.41%,平均中标单价为242.46万元/套,约是国产质谱仪平均中标单价的1.95倍。

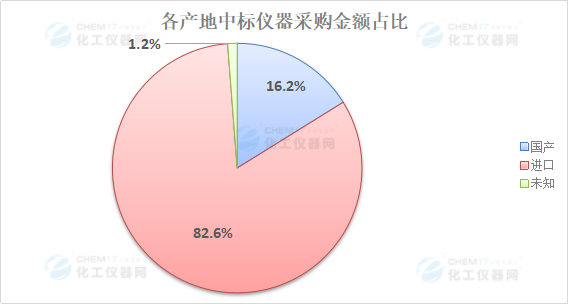

从“各产地中标仪器采购金额占比”数据来看,12月国产质谱仪的中标金额为2987.94万元,约占12月质谱仪中标总金额的16.2%;12月进口质谱仪的中标金额为15275.18万元,约占11月质谱仪中标总金额的82.6%,进口质谱仪的中标金额约是国产质谱仪中标金额的5.1倍,与上月的5.9倍相比,进口质谱仪与国产质谱仪的中标金额比有所缩小,但仍有较大差距。

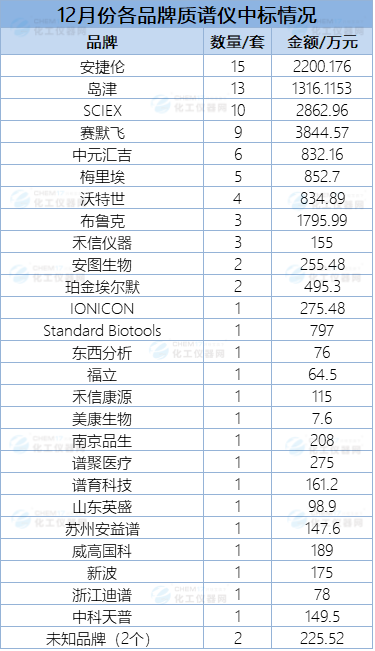

从“12月份各品牌质谱仪中标情况”来看,排除2个未知品牌后,12月质谱仪的中标品牌共有26个,其中,国产品牌有16个,进口品牌有10个。从各品牌质谱仪的中标数量上看,12月质谱仪中标数量排名前5的品牌分别为安捷伦、岛津、SCIEX、赛默飞、中元汇吉,中标数量分别为15套、13套、10套、9套、6套。

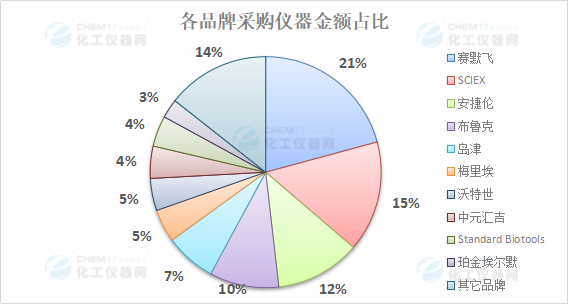

“各品牌采购仪器金额占比”主要展示了中标金额排名前10的品牌,其余归为其他品牌。从中标情况来看,质谱仪“头部品牌”占据了12月质谱仪大部分市场份额。在12月中标的26个品牌中,赛默飞、SCIEX、安捷伦、布鲁克、岛津的中标金额总和占据12月份质谱仪中标总金额的65%,其中标金额分别为3844.57万元、2862.96万元、2200.176万元、1795.99万元、1316.1153万元。

从国产质谱仪来看,中元汇吉、谱聚医疗、安图生物、南京品生、威高国科是12月国产质谱仪中标金额排名前5的品牌,中标金额分别为832.16万元、275万元、255.48万元、208万元、189万元,共占据12月国产质谱仪中标总金额的58.89%。国产品牌依旧表现出“头部品牌”占大部分市场份额的特点,不过与上月相比,“头部品牌”的市场份额均有所减少,更多的品牌涌入市场,意图分一杯羹。

从中标仪器类型来看:

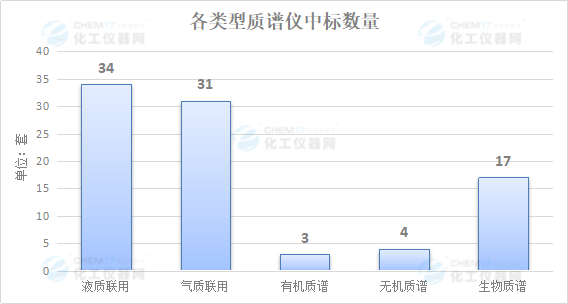

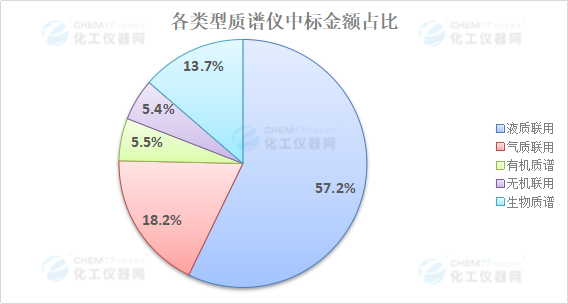

据所统计到的数据可以看出,12月份中标金额及中标数量最多的仪器类型为液质联用仪,中标数量为34套,中标金额为10574.4353万元,占12月份质谱中标总金额的57.2%,平均每台液质联用仪的单价为311.01万元/套。

从中标数量上来看,气质联用仪的中标数量仅少于液质联用仪3套,为31套,但液质联用仪的中标金额超过气质联用仪的中标金额两倍,为3356.196万元,占12月份质谱中标总金额的18.2%,平均每台气质联用仪的单价为108.26万元/套。

从目前来看,液质联用仪依旧是质谱仪市场主流,以国内市场目前在液质联用技术上需求和各行业标准方法的不断发展完善,国内企业对液质联用技术的投资将会得到丰厚的回报,从单四极液质联用技术入手,逐步走向高端的三重四极液质联用技术,为中国分析仪器领域在液质联用技术方面的空白,增添新的一笔。

此外,化工仪器网编辑综合各品牌质谱仪的中标数量和金额等因素,整理了12月份8款质谱仪品牌大热型号(筛选条件如图所示)。

未来,质谱仪技术将继续创新,向着更高分辨率、更高灵敏度、更快分析速度的方向发展。同时,质谱仪与其他技术的联用将更加广泛,为各个领域的研究提供更多可能性。